Comme déjà expliqué sur ce blog (en anglais), le crowdfunding (ou financement participatif) est une forme alternative de financement qui a actuellement le vent en poupe. L’idée est simple: au lieu de chercher à obtenir de grosses sommes auprès d’un petit nombre d’acteurs traditionnels (proches, banques, business angels, venture capitalists), les entrepreneurs ont désormais la possibilité d’inverser l’équation en sollicitant de petites sommes auprès d’une ‘foule’ (en anglais, crowd) de contributeurs.

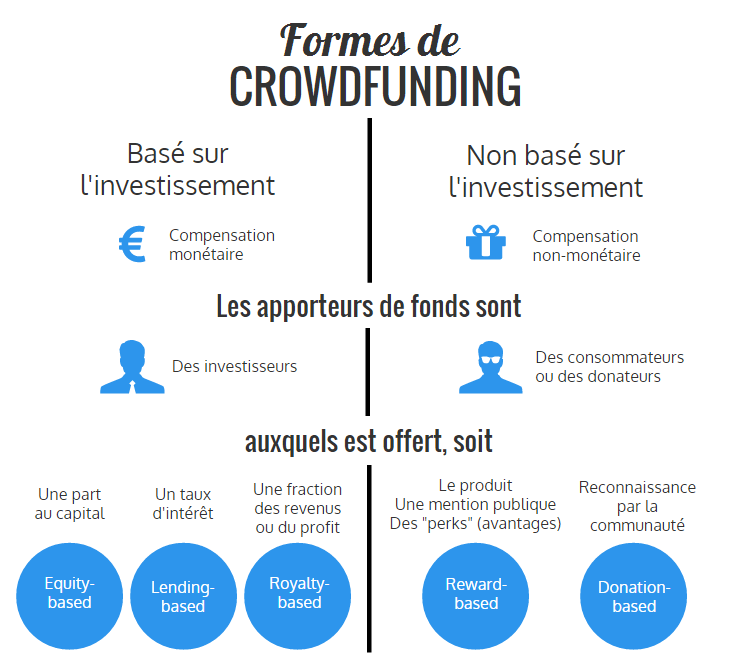

Comme le montre la figure ci-dessous, le crowdfunding se présente sous différentes formes, selon le type de compensation – monétaire ou non – qui est offert aux contributeurs.

Quelle que soit la forme retenue, le crowdfunding est organisé par des plateformes digitales dont la mission principale est de faciliter l’interaction entre les entrepreneurs qui cherchent à lever des fonds pour financer leurs activités et les consommateurs-investisseurs qui cherchent à s’impliquer dans le financement de nouveaux projets. A ce titre, on peut ranger les plateformes de crowdfunding dans la catégorie des plateformes à deux versants (en anglais, two-sided platforms). Evans (2011) relève qu’une opportunité d’affaires émerge pour une plateforme à deux versants lorsque des groupes distincts d’agents économiques (les ‘versants’ de la plateforme) sont désireux d’interagir mais font face à des couts de transaction trop importants pour organiser cette interaction par eux-mêmes ; la plateforme crée alors de la valeur en servant d’intermédiaire entre les deux groupes, c’est-à-dire en internalisant (en tout ou en partie) les effets externes que génère l’interaction entre ces groupes.

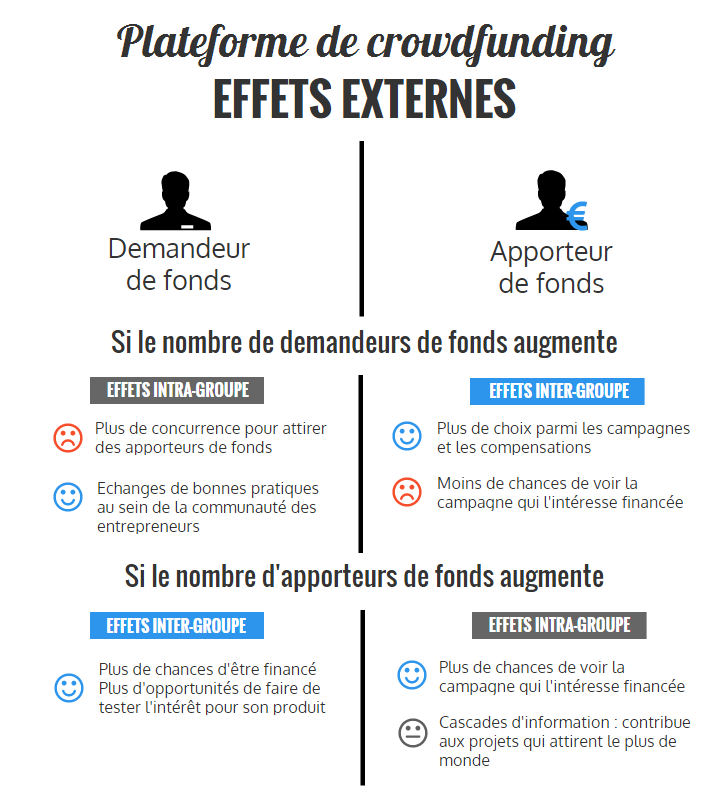

Belleflamme, Omrani et Peitz (2015) font l’inventaire des effets externes qui peuvent naître de l’interaction entre entrepreneurs et investisseurs sur une plateforme de crowdfunding. Ils analysent d’abord les effets externes qui existent entre les groupes. Il s’agit d’estimer la manière dont les membres d’un groupe valorisent une participation accrue des membres de l’autre groupe. Dans le financement participatif, ces effets externes entre groupes sont généralement positifs. En effet, pour ce qui est des demandeurs de fonds, il ne fait pas de doute qu’ils apprécieront davantage une plateforme de crowdfunding si celle-ci attire un grand nombre d’investisseurs potentiels car cela augmentera leurs chances d’atteindre le financement désiré. Dans l’autre sens, il est raisonnable de penser que la présence d’un plus grand nombre de projets à financer rend une plateforme de crowdfunding plus attractive pour les investisseurs. Certes, l’accroissement du nombre de projets pourrait réduire la probabilité pour chacun d’entre eux d’atteindre le seuil de financement, ce que les investisseurs pourraient déplorer. Mais à l’inverse, si l’offre de projet s’étend, les investisseurs sont plus susceptibles de trouver des projets qui correspondent mieux à leurs gouts. Ce second effet est certainement plus marqué pour les plateformes de crowdfunding actives dans les arts, la culture et les médias vu la grande diversité des gouts des investisseurs.

Dans leurs choix de stratégies, les plateformes de crowdfunding doivent également s’intéresser aux effets externes qui peuvent survenir au sein des groupes. Du côté des investisseurs, plusieurs effets externes ont déjà été identifiés et analysés. Chaque investisseur est susceptible d’apprécier la présence d’un plus grand nombre d’investisseurs dans la mesure où chaque projet aura davantage de chances d’être financé et où plus d’informations quant à l’intérêt des projets présentés pourront être inférées du comportement des autres investisseurs ; il faut cependant noter que ce second effet (dit de ‘cascades d’information’) peut se révéler négatif si les premiers investisseurs ont pris de mauvaises décisions. Du côté des entrepreneurs, il est raisonnable de penser que les effets externes au sein du groupe sont négatifs dans la mesure où la concurrence pour un montant de fonds donné s’intensifie au fur et à mesure qu’augmente le nombre de projets présentés sur la plateforme (même si des échanges de bonnes pratiques entre entrepreneurs peuvent profiter à tous).

La figure suivante résume les différents effets externes auxquels les plateformes de crowdfunding font face.

Un des enjeux majeurs pour les plateformes de crowdfunding est de réduire l’asymétrie de l’information qui existe entre les deux versants de la plateforme : a priori, les entrepreneurs sont mieux à même d’apprécier la qualité de leur projet (chances de succès, viabilité) que les contributeurs. Le risque est alors d’assister à un phénomène de sélection adverse susceptible de menacer l’existence même de la plateforme. Le cercle vicieux suivant pourrait en effet s’engager : si les contributeurs ont une faible attente quant à la qualité des projets, ils auront une également une faible prédisposition à apporter des fonds; anticipant cela, les entrepreneurs ne s’attendront pas à lever beaucoup de fonds et seuls resteront sur la plateforme les projets de basse qualité; comprenant cela, les contributeurs reverront à la baisse leurs attentes quant à la qualité moyenne des projets présents sur la plateforme et ainsi de suite.

Il donc dans essentiel pour le plateformes de résoudre – ou à tout le moins d’atténuer – ces problèmes d’asymétrie informationnelle. Une première solution consiste à mêler aux activités de la plateforme des investisseurs ‘sophistiqués’ qui ont davantage de moyens et d’expertise pour analyser la viabilité des projets proposés. On pense aux banques (comme le fait, par exemple, MyMicroInvest avec BNB Paribas Fortis), aux venture capitalists, aux business angels, ou encore à investisseurs institutionnels.

Les plateformes de crowdfunding peuvent également opérer directement un travail de sélection des projets en amont. Les plateformes engagent alors leur responsabilité propre, ce qui est de nature à rassurer les contributeurs en ce sens que la plateforme a plus d’intérêt à maintenir sa réputation que ne l’a chaque entrepreneur pris séparément. En effet, il suffit d’une seule pomme pourrie pour contaminer tout un panier. La plateforme doit donc s’efforcer de n’accepter que des projets de qualité, au risque de perdre complètement la confiance des apporteurs de fonds.

Il est intéressant de constater que la concurrence à laquelle se livrent les grandes plateformes de crowdfunding peut les amener à prendre des décisions opposées dans ce domaine. Ainsi, début octobre 2015, Kickstarter a stoppé la campagne de financement d’un projet de rasoir laser parce que le porteur du projet n’avait pas présenté de prototype fonctionnel, une exigence posée par la plateforme pour tous les biens physiques qui sont proposés comme récompense aux contributeurs. On comprend qu’une telle exigence est destinée à séparer le bon grain de l’ivraie et, ansi, à rassurer les contributeurs quant à leurs chances d’obtenir les récompenses promises en échange des fonds qu’ils apportent. Ceci n’a pas empêché Indiegogo (le principal concurrent de Kickstarter sur le marché du reward-based crowdfunding) d’héberger cette campagne peu de temps après la décision de sa rivale.

Cet épisode donne matière à réflexion car on pourrait s’attendre à ce que la concurrence soit source de qualité, c’est-à-dire qu’elle amène les plateformes de crowdfunding à durcir leurs critères de sélection plutôt qu’à les adoucir. Je serais heureux de connaître votre opinion à ce sujet.

Sources des images: Les deux figures ont été réalisées par des chercheurs de la Chaire Valeurs et politiques des informations personnelles de Telecom ParisTech suite à une conférence que j’y ai donnée en juillet 2015 / mobiledevmemo.com / wired.co.uk